Süddeutsche Zeitung vom 4. April 2023, 15:34 Uhr

Unionsfraktion will U-Ausschuss zur Warburg-Bank einsetzen

Die Cum-Ex-Affäre ist einer der größten Steuerskandale der deutschen Nachkriegsgeschichte. Die Beteiligten hatten sich dabei von den Finanzbehörden Kapitalertragssteuer erstatten lassen, die sie nie gezahlt hatten. Nun soll es nach Willen der Union einen parlamentarischen Untersuchungsausschuss geben, der sich einerseits um die dubiosen Geschäfte der Warburg-Bank dreht, andererseits und vor allem aber auch um das Verhalten des heutigen Bundeskanzlers Scholz in seiner Zeit als Hamburger Bürgermeister.

Cum-Ex-Skandal:Die Union will Antworten vom Kanzler

Foto: Markus Scholz/dpa

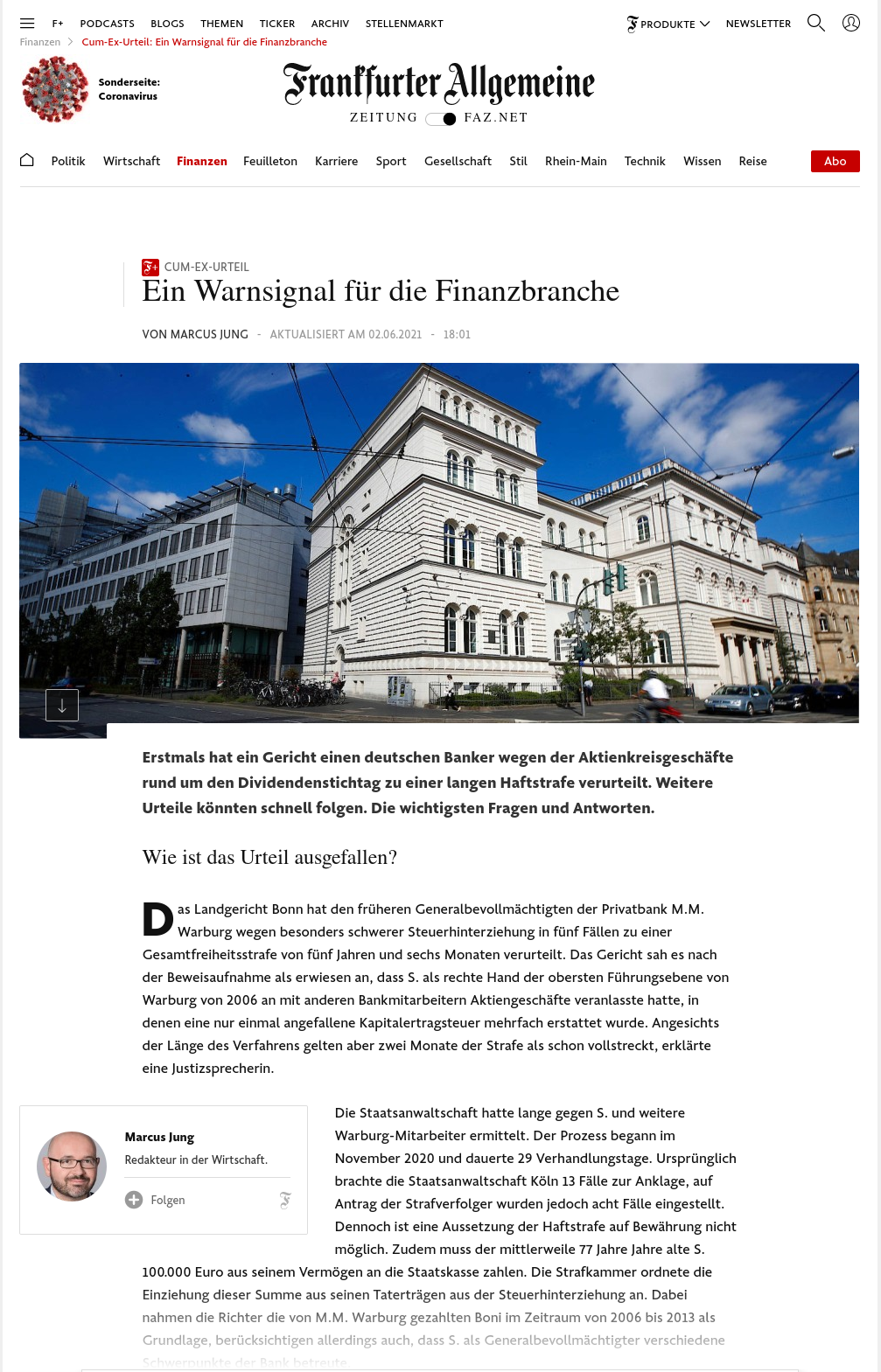

Kanzler Olaf Scholz - hier vor dem U-Ausschuss in Hamburg im September 2022 - weist jegliche Einflussnahme auf das Steuerverfahren der Warburg-Bank zurück.

Mathias Middelberg redet nicht lange herum. Der stellvertretende Vorsitzende der Unionsfraktion ist in die Bundespressekonferenz gekommen, um etwas anzukündigen. Und gleich mit seinem ersten Satz macht er klar, worum es geht. "Wir werden als CDU/CSU-Bundestagsfraktion in der ersten Parlamentswoche nach den Osterferien einen parlamentarischen Untersuchungsausschuss zur Steueraffäre Scholz-Warburg im Deutschen Bundestag beantragen", sagt Middelberg. Untersuchungsausschüsse gelten als das schärfste Schwert der Opposition. Die Union hat sich jetzt entschieden, es zu ziehen. Und die Ampelkoalition kann das nicht verhindern, denn für die Einsetzung eines solchen Ausschusses reichen 25 Prozent der Bundestagsabgeordneten - die bringt die Union allein zusammen.

Worum es CDU und CSU jetzt geht, zeigt schon der Name des Ausschusses, den sie sich wünschen: "Steueraffäre Scholz-Warburg". Es soll nicht nur um die dubiosen Cum-Ex-Geschäfte der Hamburger Warburg-Bank gehen, sondern vor allem um das Verhalten des heutigen Bundeskanzlers und früheren Hamburger Bürgermeisters Olaf Scholz.

Das Handeln von Scholz werfe "erhebliche Fragen" auf, schreiben Unionsfraktionschef Friedrich Merz und CSU-Landesgruppenchef Alexander Dobrindt in einem Brief an ihre Abgeordneten, der der Süddeutschen Zeitung vorliegt. In den zurückliegenden Monaten habe man "wiederholt Aufklärungsversuche unternommen, beispielsweise im Rahmen einer Regierungsbefragung des Bundeskanzlers im Plenum des Deutschen Bundestags" oder durch schriftlich eingebrachte Fragen. Doch dabei sei vieles ungeklärt geblieben. Und eine Befragung des Kanzlers im Finanzausschuss sei "von den Regierungsfraktionen wiederholt verhindert" worden. Deswegen solle jetzt der Untersuchungsausschuss eingerichtet werden.

Die Cum-Ex-Affäre ist einer der größten Steuerskandale der Nachkriegsgeschichte

Die Cum-Ex-Affäre ist einer der größten Steuerskandale der deutschen Nachkriegsgeschichte. Die Beteiligten hatten sich dabei von den Finanzbehörden Steuern erstatten lassen, die sie nie gezahlt hatten. Dafür wurden Aktien mit ("cum") und ohne ("ex") Dividendenanspruch rund um den Stichtag der Ausschüttung hin- und hergeschoben, bis die zuständigen Behörden keinen Überblick mehr hatten. Dem Staat entstand dadurch ein Schaden in Milliardenhöhe. An dem System war nach Erkenntnissen der Justiz auch die Warburg-Bank beteiligt. In Hamburg gibt es dazu bereits einen Untersuchungsausschuss.

Merz und Dobrindt schreiben, der Untersuchungsausschuss des Bundestags solle nun folgenden Fragen nachgehen: Warum wollte Hamburg im Jahr 2016 die Rückforderung von zu Unrecht erhaltenen Steuererstattungen aus Cum-Ex-Geschäften von der Warburg-Bank - auch zum Nachteil des Bundes - verjähren lassen? Warum musste Hamburg im Jahr 2017 durch das Bundesfinanzministerium mit zwei Weisungen zur Geltendmachung von Steuerrückforderungen veranlasst werden? Und wer trägt in Hamburg die Verantwortung für die Entscheidungen, die in diesem Zusammenhang stehen? Olaf Scholz war von 2011 bis 2018 Erster Bürgermeister von Hamburg.

Merz und Dobrindt schreiben, die Hamburger Finanzbehörde habe im Jahr 2016 zunächst eine Rückforderung der zu Unrecht erhaltenen Steuererstattungen von der Warburg-Bank befürwortet. Innerhalb weniger Wochen sei es dann aber zu der Meinungsänderung gekommen. Die zu Unrecht erhaltenen Steuererstattungen sollten nun doch nicht von der Warburg-Bank zurückgefordert werden. Genau im Zeitraum dieses Meinungsumschwungs habe es mindestens zwei Treffen und mindestens ein Telefonat von Scholz mit dem damaligen Aufsichtsratsvorsitzenden und Miteigentümer der Warburg-Bank, Christian Olearius, gegeben. Außerdem hätten sich damals verschiedene Hamburger SPD-Politiker mit Olearius getroffen.

Vor diesem Hintergrund gelte es, "die Frage nach einer möglichen politischen Einflussnahme auf die Entscheidungsfindung in den Hamburger Behörden in der Steueraffäre Warburg-Bank zu betrachten". Scholz hat die Treffen mit Olearius nach deren Bekanntwerden eingeräumt, er bestreitet aber eine Einflussnahme auf den Steuerfall.

Auch Grüne und Liberale haben das Verhalten von Scholz einst missbilligt

In der Union verweisen sie gerne darauf, dass auch Grüne und Liberale das Verhalten von Scholz missbilligt haben. Lisa Paus, heute für die Grünen Bundesfamilienministerin, und Florian Toncar (FDP) - inzwischen parlamentarischer Staatssekretär im Bundesfinanzministerium - hatten Scholz vor der Bundestagswahl scharf kritisiert. Seit dem Regierungseintritt von Grünen und FDP hat man von den beiden aber nichts Vergleichbares mehr gehört.

Der ehemalige Grünen-Abgeordnete und heutige Vorstand der Bürgerbewegung Finanzwende, Gerhard Schick, sagt aber: "Bundeskanzler Scholz darf mit seiner Verschleierungstaktik nicht durchkommen - es ist gut, dass die Union jetzt mit einem Untersuchungsausschuss im Bundestag alle Register für die Aufklärung zieht." Scholz habe zur Aufklärung seiner Rolle bisher nichts beigetragen, dadurch habe auch das Amt des Bundeskanzlers Schaden genommen.

"Wir glauben, dass die Indizien, die für eine politische Einflussnahme in dem Steuerfall Warburg sprechen, immer reichhaltiger geworden sind", sagt Unionsfraktionsvize Middelberg in der Bundespressekonferenz. Und er teilte schon mal mit, wen man in den Untersuchungsausschuss laden wolle: Neben Scholz zum Beispiel auch den früheren Hamburger SPD-Bundestagsabgeordneten Johannes Kahrs und den Hamburger Bürgermeister Peter Tschentscher (SPD) - er war in den fraglichen Jahren Finanzsenator der Hansestadt.

Berichte zum

Cum-Ex-Betrug

Cum-Ex-Geschäfte

Die auf der Hauptversammlung einer Aktiengesellschaft beschlossene Dividendenzahlung erfolgt meist am Tag nach der Hauptversammlung, dem so genannten Ex-Tag.

Anspruch auf Dividende hat ein Aktionär grundsätzlich nur, wenn seine Aktie bis zum letzten Tag vor dem Ex-Tag in seinem Depotkonto verbucht war.

Dieser letzte Tag vor dem Ex-Tag wird auch Cum-Tag genannt.

Am Ex-Tag erfolgt im Idealfall ein rechnerischer Abschlag vom Börsenkurs in Höhe der Bruttodividende. Mit dem Dividendenanspruch und der Auszahlung der Dividende wird – je nach nationalem Steuersystem – eine Steuer fällig.

Leerverkauf

Leerverkauf (englischshort sale) ist im Bank- und Finanzwesen ein Verkauf von Basiswerten (insbesondere Devisen, Wertpapiere oder Commodities), die der Verkäufer nicht besitzt, sondern für eine bestimmte Zeit geliehen hat.

Um die geliehenen und verkauften Basiswerte nach Ablauf der vereinbarten Leihzeit zurückgeben zu können, muss sich der Verkäufer bis zum Erfüllungszeitpunkt durch den Kauf der Waren oder Finanzinstrumente eindecken (Deckungskauf). Dabei wird in der Regel darauf spekuliert, dass der Preis des Basiswerts bis zum Erfüllungszeitpunkt gesunken ist.

Dividendenstripping

Unter Dividendenstripping wird börsentechnisch die Kombination aus dem Verkauf einer Aktie kurz vor dem Termin der Dividendenzahlung und Rückkauf derselben Aktie kurz nach dem Dividendentermin verstanden.

Solche Geschäfte sind häufig durch die Erlangung von Steuervorteilen motiviert.

Zum Beispiel steht inländischen Unternehmen eine Erstattung der in Deutschland gezahlten Kapitalertragsteuer auf Dividenden zu, ausländischen Haltern der Aktien deutscher Unternehmen jedoch nicht.

Verkauft ein Aktieninhaber eine Aktie kurz vor dem Dividendentermin und kauft die Aktie kurz nach dem Dividendentermin wieder zurück, so kann er einen Dividendenertrag in einen Kursgewinn umwandeln.

Eine derartige Transaktion ist jedoch nur zwischen einem inländischen und einem ausländischen Investor sinnvoll. Da der Ausländer nicht dem deutschen Steuerrecht unterliegt, kann er nicht ohne Weiteres eine Steuergutschrift beantragen; die Bescheinigung für die versteuerte Dividende bringt ihm keine Steuervorteile. Deshalb verkauft der Ausländer seine deutschen Aktien vor dem jeweiligen Ausschüttungstag an einen Inländer. Der Inländer vereinnahmt die Dividende nebst Steuergutschriftsanspruch und verkauft die Aktien danach zurück an den Ausländer zum niedrigeren Kurs – abzüglich der Dividende.

Damit bezahlte der Inländer den ausländischen Anteilseignern über den Marktpreis der Anteile den Wert des Anrechnungsanspruchs. Statt einer Dividende realisiert der Ausländer einen Kursgewinn (höherer Verkaufskurs abzüglich niedrigerem Rückkaufskurs).

Bis zur Einführung der Abgeltungsteuer war das Dividendenstripping auch für inländische Privatanleger vorteilhaft, da Kursgewinne außerhalb der Spekulationsfrist nicht der Einkommensteuer unterlagen.

Cum-Ex-Betrug

Bei einer als Cum-Ex bekannt gewordenen Variante dieser Geschäfte kam es in der Vergangenheit in großem Umfang zu bewusst herbeigeführter mehrfacher Erstattung von nur einmal abgeführter Kapitalertragsteuer.

War der Verkäufer der Aktie ein Leerverkäufer, der die Aktie erst nach Dividendentermin tatsächlich erwirbt, konnte es vorkommen, dass gleich zwei Aktionäre – nämlich der ursprüngliche Inhaber und der Käufer des Leerverkäufers – eine Bescheinigung und damit einen Anspruch auf eine Steuergutschrift erhielten. Als Konsequenz erstatteten die Finanzämter mehr Steuern, als sie zuvor eingenommen hatten.

Erst am 24.Mai 2013 stellte die deutsche Regierung (Merkel II) in einer Antwort auf eine Parlamentarische Anfrage klar, es bestehe „generell kein Anrechnungs- oder Erstattungsanspruch“ beim Dividendenstripping und erklärte: Die „betriebenen Modelle sind illegal“. Dabei stellte die Regierung klar, dass es keine Gesetzeslücke gebe.

Der Spiegel kam 2014 zu dem Schluss, dass das Finanzministerium durch jahrelange Untätigkeit die Nutzung des Dividendenstripping in Cum-Ex-Fonds möglich machte und veröffentlichte die Namen einiger deutscher Prominenter, die Geld mit Cum-Ex-Fonds eingenommen haben.

Am 15. Februar 2016 strahlte die ARD eine Reportage des WDR-Autors Jan Schmitt aus, die über Cum-Ex-Fonds berichtete (Milliarden für Millionäre – Wie der Staat unser Geld an Reiche verschenkt). Schmitt wurde für seine Dokumentation mit dem Ernst-Schneider-Preis ausgezeichnet.

In den ersten Monaten des Jahres 2017 haben mehrere Insider nach Recherchen des Rechercheverbund NDR, WDR und Süddeutsche Zeitung über ihr Wissen in Bezug auf umfangreiche mutmaßlich strafbare Cum/Ex-Geschäfte ausgesagt. Die Vorwürfe betreffen Steuerhinterziehung in zahlreichen besonders schweren Fällen; den Beschuldigten drohen Haftstrafen zwischen fünf und zehn Jahren. Im Zentrum des Geschehens stünden neben zahlreichen Banken etwa zehn bis 15 internationale Börsenhändler. Sie sollen sich auf Kosten des Fiskus mit jeweils mehreren hundert Millionen Euro an den Cum/Ex-Geschäften bereichert haben. Der Steuerschaden in Deutschland soll insgesamt 31,8 Milliarden Euro betragen.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) schickte im Juli 2017 allen rund 1800 deutschen Banken und Sparkassen Fragebögen, die sie bis spätestens Ende Oktober beantworten mussten. Die Bafin fragte, mit welchen Rückzahlungen die Banken rechnen, ob ihre Stabilität dadurch gefährdet sein könnte und was sie in diesem Fall zu tun gedenken. Sie befürchtete offenbar, dass insbesondere kleinere Banken in Schwierigkeiten geraten können und dann dringend frisches Kapital benötigen.

Die durchgeführten Transaktionen sind Gegenstand zahlreicher staatsanwaltschaftlicher Ermittlungsverfahren und seit September 2019 auch eines Gerichtsverfahrens am Landgericht Bonn.