Attac-Reformvorschlag zur Erbschaftsteuer

Der Attac-Besteuerungsvorschlag für Erbschaften und Schenkungen enthält folgende Komponenten

- Die Empfänger von kleinen Erbschaften und Schenkungen, die gegenwärtig relativ am meisten abgeben müssen, werden entlastet.

- Die heutigen Erbschaftsteuersätze werden angepasst und mit weiteren Progressionsstufen für übergroße Vermögen ergänzt.

- Der bisherige Freibetragswildwuchs wird abgeschafft.

- Der Freibetrag bezieht sich nicht mehr auf die Geber*in, sondern auf den/die Empfänger*in.

- Die Höhe des Freibetrages ist nicht mehr abhängig vom Verwandschaftsgrad.

- Für alle Erbschaften und Schenkungen an eine Person kommt ein hoher persönlicher Freibetrag von einer Million Euro zur Anrechnung.

- Erst darüber hinausgehende Erbschaften/Schenkungen unterliegen der Besteuerung.

- Die übermäßige Befreiung von Betriebsvermögen bei der Erbschaftsteuer ist nicht begründet und entfällt.

- Die steuerliche Belastung der Erben von Klein- und Mittelbetrieben reduziert sich durch den obigen hohen Freibetrag.

- Um eventuelle Liquiditätsprobleme der Erb-/Schenkungsempfänger zu vermeiden, ist darüber hinaus eine Ratenzahlung über max. 10 Jahre möglich.

- Bei großen Unternehmen werden in der Regel nur Unternehmensanteile vererbt oder in eine Familienstiftung eingebracht. Da meistens mehrere Erben vorhanden erfolgt ist die Vermögensaufteilung vorgegeben. Der Staat somit nur ein weiterer Erbe. Wenn eine Aufteilung aus wirtschaftlichen Gründen nicht sinnvoll ist, kann der Staat als stiller Teilhaber eingebunden werden.

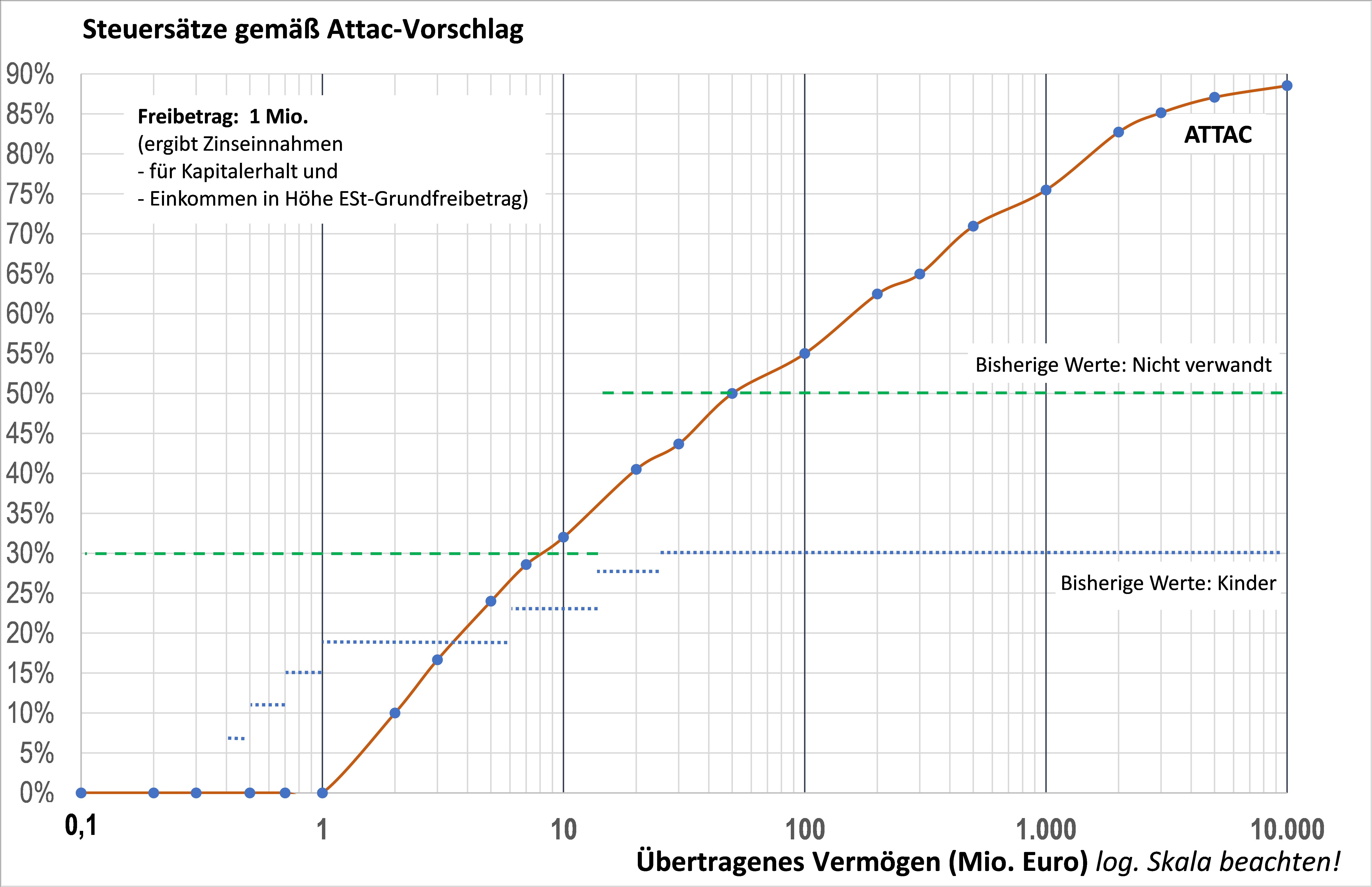

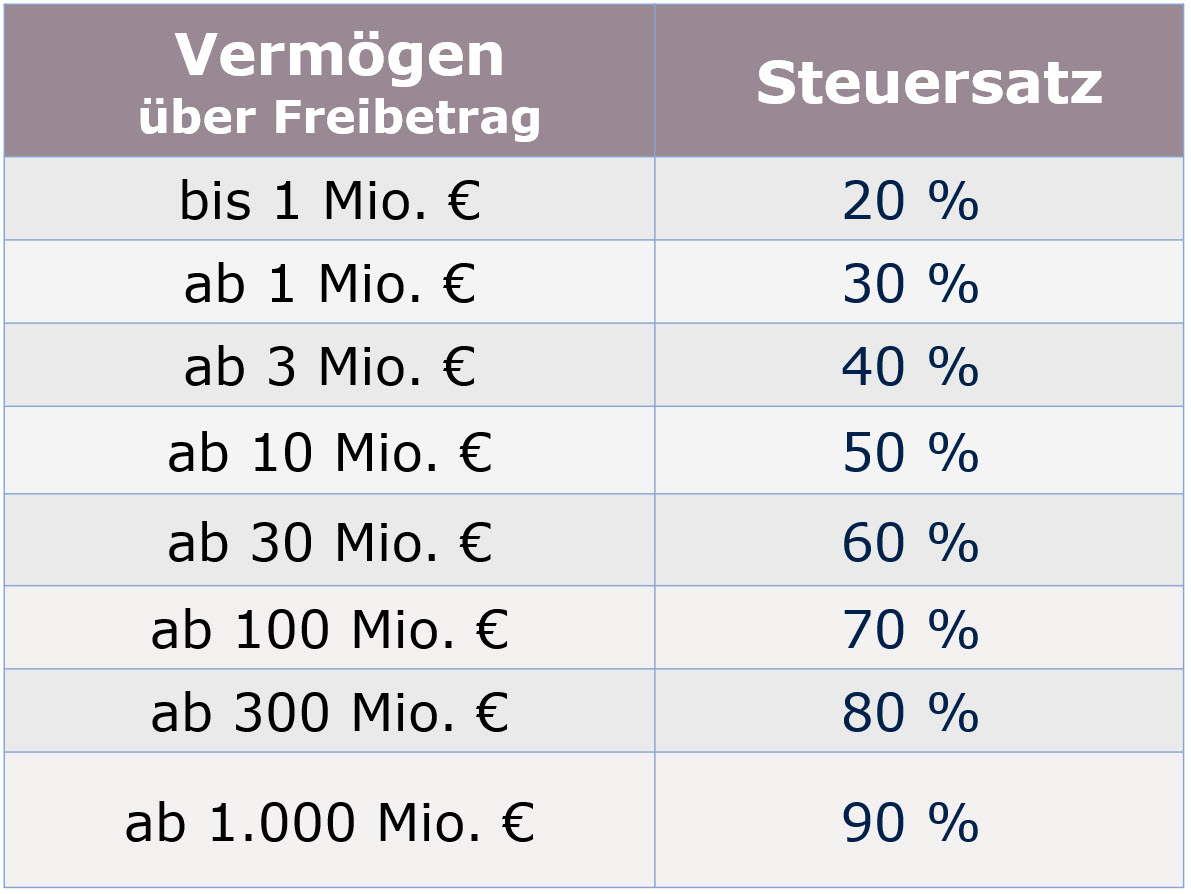

Die Steuersatztabelle

Der Freibetrag beträgt 1 Million Euro - unabhängig vom Verwandtschaftsgrad.

Der sich daraus ergebende Steuersatzverlauf: